Євро на американських гірках. Зліт чи нове падіння?

У період бурхливої девальвації гривні практично непомічений залишився процес девальвації євровалюти до долара США.

У березні 2014 року за 1 євро давали 1 долар 39 центів, а вже до середини березня 2015 року курс євро до долара знизився до 1,0458.

За останній рік євро подешевшав до долара на 25%.

Враховуючи, що і євро, і долар США належать до світових резервних валют, такі коливання курсу можна віднести до "титанічних зрушень" на світовому валютному ринку.

Східні сусіди і PIGS

На жаль, єврозона порівняно з США чи Японією залишається територією з неоднорідним економічним ландшафтом, на який накладається політична роз'єднаність. Таку роз'єднаність добре видно з новинної стрічки останніх років: викинутий з вікна угорського парламенту прапор ЄС, риторика болгарських чиновників щодо будівництва "Південного потоку", неоднозначна риторика високопоставлених чиновників з Чехії та Кіпру.

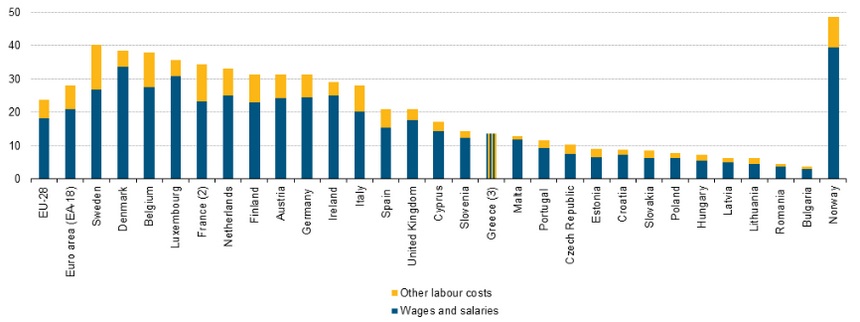

Неоднорідний економічний ландшафт добре проглядає при вивченні статистики середніх заробітних плат в країнах ЄС.

|

Дані Євростату. Греція виділена штрихуванням через сумнівність офіційних даних |

Порівнюючи офіційні дані про середній рівень погодинної оплати праці навіть на квітень 2014 року, видно, що рівень оплати в Болгарії і в Швеції або Данії відрізняється в 3-4 рази.

Показово, що в хвості ренкінгу розташувалися країни Східної Європи, і в більшості випадків саме вони з певною періодичністю відіграють деструктивну роль у політичних процесах всередині ЄС.

Проте потенціалу цих країн не вистачає для кардинальних змін всередині ЄС, до того ж вони перебувають у ситуації, коли від офіційного Брюсселя їм постійно щось треба (кредити, субсидії, рішення щодо великих інфраструктурних проектів тощо).

Саме тому ми бачимо величезну різницю в доходах населення і незадоволення. Але оскільки іншого сценарію, окрім як поліпшувати свій добробут, живучи і працюючи в рамках ЄС, у цих країн немає, то далі публічного формату невдоволення деструктивні процеси не йдуть.

Однак з 2008 року до східних сусідів приєднався табір країн PIGS (Португалія, Італія, Греція та Іспанія), що зробило економічну ситуацію ЄС помітно гіршою.

Країни PIGS довгий час жили, не обмежуючи себе в коштах, і опинилися в зоні великого боргового тиску. Найгірші справи – у Греції. Водночас боргова криза так і не закінчилася в Португалії та Іспанії.

Бідні "східні європейці" і PIGS мають приблизно однаково зацікавлені в зміні монетарної політики ЄЦБ. В інтересах цих країн – щоб ЄЦБ проводив агресивнішу монетарну політику, утримував ставки на низькому і навіть негативному рівні, а також друкував більше грошей.

Але така монетарна політика зовсім не в інтересах Німеччини або Франції, економіки яких більше страждатимуть від інфляції, ніж від девальвації євро.

Такі протиріччя загострилися саме після появи на авансцені країн PIGS. Східні сусіди, а саме: Болгарія, Польща, Румунія, Хорватія та Чехія – мали свої валюти і формально могли проводити власну монетарну політику. Формально – тому що дії центральних банків цих країн досить сильно залежать від рішень ЄЦБ. І чим більше їхнього експорту припадало на зону євро, тим більше вони повинні були йти за тими трендами, яким слідував ЄЦБ.

Отже, "бідні" східні сусіди і PIGS приблизно з 2009 року (з моменту останньої кризи) потребували м'якої монетарної політики ЄЦБ, яка була не в інтересах сильних економік країн єврозони.

Відсутність стимулюючого ефекту для зростання протягом тривалого терміну і збільшення боргового навантаження призвели до загострення проблем у PIGS і кардинально не допомогли подолати величезний розрив між бідними східними сусідами та країнами старої Європи.

Економічні перспективи країн єврозони погіршуються на тлі послаблення монетарного впливу ЄЦБ, і тому почалися процеси девальвації євро, які назрівали не один рік.

Природна реакція і тінь Китаю

Послаблення євро треба вважати природною реакцією економіки єврозони на зниження свого потенціалу зростання.

Ефект від девальвації валюти вже знайомий українцям на практиці. Він означає зниження імпорту, загострення валютних ризиків у фінансовому секторі і зростання експорту.

Східноєвропейські країни також повинні девальвувати свої національні валюти до долара США.

Що ми і спостерігаємо на практиці: за останні 12 місяців польський злотий упав до долара США на 21%, румунський лей – на 25%, угорський форинт – на 22%, чеська крона – на 23%.

У ситуації, що склалася, девальвація євро і валют-сателітів до долара США – єдиний можливий компроміс, який вигідний як Німеччини і Франції, так і країнам PIGS.

Цей компроміс спрямований на те, щоб оздоровити економіку ЄС за рахунок експорту і блокувати споживання імпорту.

Останній фактор є дуже важливий. Останні 10 років курс китайського юаня та інших азіатських валют мав досить жорстку прив'язку до долара США. Штати неодноразово наполягали на необхідності ринкового курсоутворення в Китаї, що призвело б до автоматичної ревальвації юаня до долара. Однак позиція китайської влади з цього питання була незмінною.

Для ЄС така ситуація містила у собі валютний парадокс.

Жорстка прив'язка між доларом і юанем при зростанні курсу євро до долара означала, що китайські товари в ЄС ставали ще дешевшими, ніж у США.

Частково це заводило дешевий китайський імпорт в ЄС і зменшувало його до США. Але саме цей фактор і сприяв ослабленню потенціалу єврозони. Десяток років такого стану речей мав свої наслідки і безумовно негативно позначився на конкуренції молодих членів ЄС з КНР за перенесені виробництва великих європейських корпорацій.

Тому, швидше за все, ідею девальвації євро і валют-сателітів до долара США прихильно сприйняли у Празі, Варшаві, Будапешті та Бухаресті. Таке рішення повинно було влаштувати і країни PIGS, які повинні отримати свій шматок пирога від девальвації євро до долара.

Головний біль сусідів

У девальвації євро є певна частка егоїзму. Поки в полі зору громадськості потенційно постраждалими виглядають економіки Великої Британії і Швейцарії.

Курс британського фунта до долара за останні 12 місяців знизився лише на 9% – менше, ніж у інших європейських країн. Це означає, що товари з континентальної Європи у Британії коштуватимуть дешевше, а британські товари на континенті – дорожче, ніж раніше.

Для британської економіки це бомба сповільненої дії, яка пояснює риторику офіційного Лондона про необхідність проведення референдуму щодо виходу з ЄС.

Однак сам Банк Англії позитивно оцінює перспективи економіки Великої Британії, вважаючи, що її потенціал вищий, ніж у країн-членів зони євро. Таку позицію британської влади пояснює той факт, що британський експорт добре диверсифікований, а від зміцнення фунта до євро виграють британські фінансисти, ресурсна база яких в перерахунку на євро зростає. Але поки Великобританія входить у загальний ринок ЄС, в довгостроковій перспективі зростання курсу фунта до євро не обіцяє нічого доброго її економіці.

Швейцарія хоча і не входить в ЄС, однак її близькість до єврозони значно впливає на економіку цієї країни. За останні 12 місяців швейцарський франк знизився до долара США на 12%, тобто він падав повільніше, ніж євро. У березні 2015 року Національний Банк Швейцарії погіршив свій прогноз зростання ВВП на 2015 рік і заявив про високий ризик дефляції, опублікувавши свій прогноз на 2016 рік про те, що в 2016 році дефляція в Швейцарії складе 0,5%.

Зважаючи на значне падіння гривні, Україна не належить до країн, що постраждали або навіть потенційно можуть постраждати від девальвації євро до долара.

Однак поточні титанічні зрушення на ринку валют в ЄС містять два уроки для України:

1. НБУ має в майбутньому приділяти більше уваги аналізу політики ЄЦБ. Швидше за все, на гривню чекає доля чеської крони, польського злотого або угорського форинта – у довгостроковій перспективі гривня може перетворитися на валюту-сателіт євро.

2. Передбачити підкилимні домовленості всередині ЄС щодо руху курсу євро в інтересах країн-членів ЄС практично неможливо, як і довести їхню наявність. Тому валютна диверсифікація при зберіганні заощаджень залишається гострою необхідністю.

Поточну ситуацію з євро не слід сприймати як катастрофу. Це лише природна реакція ринку або влади ЄС, спрямована на оздоровлення економіки єврозони.

Швидше за все, коли ситуація в ЄС вирівняється, ми побачимо, як курс поступово, протягом декількох років, вертатиметься до позначок початку 2014 року.

|

Автор:

Віталій Шапран,

член виконкому

Українського товариства фінансових аналітиків (УТФА)