Евро на американских горках. Взлет или новое падение?

В период бурной девальвации гривны за скобками остался практически незамеченным процесс девальвации евровалюты к доллару США.

В марте 2014 года за 1 евро давали 1 доллар 39 центов, а уже к середине марта 2015 года курс евро к доллару снизился до 1,0458.

За последний год евро подешевело к доллару на 25%.

Учитывая, что и евро и доллар США относятся к разряду мировых резервных валют, такие колебания курса можно отнести к "титаническим сдвигам" на мировом валютном рынке.

Восточные соседи и PIGS

Увы, еврозона в сравнении с США или Японией остается территорией с неоднородным экономическим ландшафтом, на который накладывается политическая разобщенность. Такая разобщенность хорошо видна из новостной ленты последних лет: выброшенный из окна венгерского парламента флаг ЕС, риторика болгарских чиновников по вопросу строительства южного потока, неоднозначная риторика высокопоставленных чиновников из Чехии и Кипра.

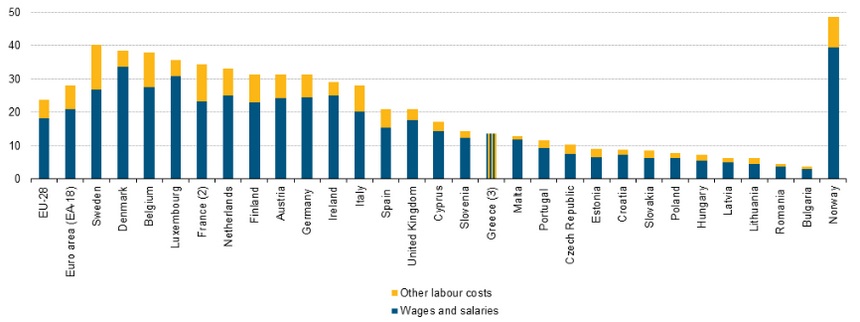

Неоднородный экономический ландшафт хорошо просматривается при изучении статистики средних заработных плат в странах ЕС.

|

Данные Евростата. Греция выделена штриховкой из-за сомнительности официальных данных |

Сравнивая официальные данные о среднем уровне почасовой оплаты труда даже на апрель 2014 года, видно, что уровень оплаты в Болгарии и в Швеции или Дании отличается в 3-4 раза.

Показательно, что в хвост рэнкинга попали страны Восточной Европы, и в большинстве случаев именно они с определенной периодичностью играют деструктивную роль в политических процессах внутри ЕС.

Однако потенциала этих стран не хватает для кардинальных перемен внутри ЕС, к тому же они находятся в ситуации, когда от официального Брюсселя им постоянно что-то нужно (кредиты, субсидии, решения по крупным инфраструктурным проектам и т.д.).

Именно поэтому мы видим гигантскую разницу в доходах населения и выражаемое недовольство. Но поскольку другого сценария кроме как улучшать свое благосостояние, живя и работая в рамках ЕС, у этих стран нет, то далее публичного формата недовольства, деструктивные процессы не идут.

Однако с 2008 года к восточным соседям присоединился лагерь стран PIGS (Португалия, Италия, Греция и Испания), что сделало экономическую ситуацию ЕС заметно хуже.

Страны PIGS долгое время жили не по средствам и оказались в зоне большого долгового давления. Хуже всех идут дела у Греции. Одновременно долговой кризис так и не закончился в Португалии и Испании.

Бедные "восточные европейцы" и PIGS имеют примерно одинаковые интересы в изменении монетарной политики ЕЦБ. В интересах этих стран, чтобы ЕЦБ проводил более агрессивную монетарную политику, удерживал ставки на низком и даже отрицательном уровне, а также печатал больше денег.

Но такая монетарная политика совсем не в интересах Германии или Франции, экономики которых больше будут страдать от инфляции чем от девальвации евро.

Такое противоречие обострилось именно после появления на авансцене стран PIGS. Восточные соседи, а именно: Болгария, Польша, Румыния, Хорватия и Чехия имели свои валюты, и формально могли проводить свою собственную монетарную политику. Формально - потому, что действия центральных банков этих стран скованы и довольно сильно зависимы от решений ЕЦБ, и чем больше их экспорта приходилось на зону евро, тем больше они должны были следовать тем трендам, которым следовал ЕЦБ.

Итак "бедные" восточные соседи и PIGS примерно с 2009 года (с момента последнего кризиса) нуждались в мягкой монетарной политике ЕЦБ, которая была не в интересах сильных экономик стран Еврозоны.

Отсутствие стимулирующего эффекта для роста на протяжении длительного срока и рост долговой нагрузки привели к обострению проблем у PIGS и кардинально не помогли преодолеть громадный разрыв между бедными восточными соседями и странами старой Европы.

Экономические перспективы стран еврозоны ухудшаются на фоне слабеющего монетарного влияния ЕЦБ и поэтому начались процессы девальвации евро, которые накапливались не один год.

Естественная реакция и тень Китая

Ослабление евро нужно считать естественной реакцией экономики еврозоны на снижение своего потенциала роста.

Эффект от девальвации валюты уже знаком украинцам на практике. Он означает: снижение импорта, обострение валютных рисков в финансовом секторе и рост экспорта.

Восточноевропейские страны также должны девальвировать свои национальные валюты к доллару США.

Что мы и наблюдаем на практике: за последние 12 месяцев польский злотый упал к доллару США на 21%, румынский лей на 25%, венгерский форинт на 22%, чешская крона на 23%.

В сложившейся ситуации девальвация евро и валют-сателлитов к доллару США являются единственно возможным компромиссом, который выгоден как Германии и Франции, так и странам PIGS.

Этот компромисс нацелен на то, чтобы оздоровить экономику ЕС за счет экспорта и блокировать потребление импорта.

Последний фактор очень важен. Последние 10 лет курс китайского юаня и других азиатских валют имел довольно жесткую привязку к доллару США. США не раз настаивали на необходимости рыночного курсообразования в Китае, что привело бы к автоматической ревальвации юаня к доллару. Однако позиция китайских властей в этом вопросе была неизменна.

Для ЕС такое положение дел несло в себе валютный парадокс.

Жесткая привязка между долларом и юанем при росте курса евро к доллару означало, что китайские товары в ЕС становились еще дешевле, чем в США.

Частично это уводило дешевый китайский импорт в ЕС и уменьшало его в США. Но этот же фактор и способствовал ослаблению потенциала еврозоны. Десяток лет такого состояния дел не прошел даром и безусловно отрицательно сказался на конкуренции молодых членов ЕС с КНР за перенесенные производства крупных европейских корпораций.

Поэтому, скорее всего, идею девальвации евро и валют-сателлитов к доллару США благосклонно восприняли в Праге, Варшаве, Будапеште и Бухаресте. Такое решение должно было устроить и страны PIGS, которые должны получить свой кусок пирога от девальвации евро к доллару.

Головная боль соседей

В девальвации евро есть определенная степень эгоизма. Пока в поле зрения общественности потенциально пострадавшими выглядят экономика Великобритании и Швейцарии.

Курс британского фунта к доллару за последние 12 месяцев снизился всего на 9%, ниже, чем у других европейских стран. Это означает, что товары из континентальной Европы в Великобритании будут стоить дешевле, а британские товары на континенте будут стоить дороже чем раньше.

Для экономики Великобритании это мина замедленного действия, которая объясняет риторику официального Лондона о необходимости проведения референдума о выходе из ЕС.

Однако сам Банк Англии оценивает перспективы экономики Великобритании в радужном свете, считая, что ее потенциал выше, чем у стран-членов зоны евро. За такой позицией британских властей стоит тот факт, что британский экспорт хорошо диверсифицирован, а от укрепления фунта к евро выигрывают британские финансисты, ресурсная база которых в пересчете на евро растет. Но пока Великобритания входит в общий рынок ЕС, в долгосрочной перспективе рост курса фунта к евро не сулит ничего хорошего ее экономике.

Швейцария хотя и не входит в ЕС, однако ее близость к еврозоне оказывает сильное влияние на экономику этой страны. За последние 12 месяцев швейцарский франк снизился к доллару США на 12%, т.е. он падал медленнее, чем евро. В марте 2015 года Национальный Банк Швейцарии ухудшил свой прогноз роста ВВП на 2015 год и заявил о высоком риске дефляции, опубликовав свой прогноз на 2016 год о том, что в 2016 году дефляция в Швейцарии составит 0,5%.

Ввиду значительного падения гривны, Украина не входит в состав стран, пострадавших, или даже потенциально пострадавших от девальвации евро к доллару.

Однако текущие титанические сдвиги на рынке валют в ЕС преподают Украине 2 урока:

1. НБУ должен будет в будущем большее внимание уделять анализу политики ЕЦБ. Скорее всего, гривну ожидает судьба чешской кроны, польского злотого или венгерского форинта – в долгосрочной перспективе гривна может превратиться в валюту-сателлит евро.

2. Предугадать подковерные договоренности внутри ЕС о движении курса евро в интересах стран-членов ЕС практически невозможно, как и доказать их наличие. Поэтому валютная диверсификация при хранении сбережений остается острой необходимостью.

Текущую ситуацию с евро не следует воспринимать как катастрофу. Это всего лишь естественная реакция рынка или властей ЕС, направленная на оздоровление экономики еврозоны.

Скорее всего, когда ситуация в ЕС выровняется, мы увидим как курс постепенно, в течение нескольких лет, будет возвращаться к отметкам начала 2014 года.

|

Автор: Виталий Шапран,

член исполкома

Украинского общества финансовых аналитиков (УОФА)