Єврозона перед новим викликом: життя по той бік нульової ставки

Рішення Європейського центробанку (ЄЦБ) навесні нинішнього року знизити до нуля свою ключову ставку показало побоювання європейської монетарної влади щодо економічних перспектив зони обігу євро.

Однак квітень та початок травня показали, що у єврозоні є й інші виклики, які потребують уваги монетарної влади.

28 квітня у своєму інтерв'ю німецькому виданню BILD президент ЄЦБ Маріо Драгі показав всю серйозність ситуації в економіці країн єврозони.

Виявилось, що у разі підвищення ставок ЄЦБ вважає зовсім реальним ризик дефляції та настання рецесії. Саме тому ЄЦБ вирішив "підлікувати" економіку нульовими ставками.

Логіка Драгі зрозуміла – він розраховує, що нульові ставки активізують ділову активність підприємств. В свою чергу, це має збільшити зайнятість та позитивно вплинути на якість портфелів банківських кредитів.

Такий рецепт є класичним для великих за розміром економік, які побудовані на ринкових засадах.

Втім, першими постраждалими від стандартного рецепту ЄЦБ стали вкладники європейських банків, для більшості яких було знижено ставки.

Однак головний ризик в іншому. Немає впевненості, що від'ємні ставки однаково позитивно подіють на всі економіки країн зони обігу євро. Можливо, для економіки Франції, Німеччини та Італії нульові ставки стануть каталізатором зростання, проте

для Греції, Іспанії, Португалії та Фінляндії такого "монетарного відпочинку" буде замало.

Існують серйозні побоювання, що, користуючись періодом нульових ставок, бізнес спробує не збільшувати ділову активність в цілому по єврозоні, а переміщувати її з депресивних ринків до більш розвинутих.

Критика посипалася на голову ЄЦБ насамперед від колишніх союзників.

Першими про недовіру політиці ЄЦБ заговорили у Німеччині. Міністр фінансів цієї країни Вольфганг Шойбле заявив, що така політика руйнує систему заощаджень та укріплює погляди популістів.

Проблемні країни відреагували мовчанням, так само, як і їхні фондові ринки, які фактично повністю проігнорували новину про нульові відсоткові ставки, хоча мали б відповісти зростанням.

Аргумент на користь Brexit

Через нерівномірність розвитку зони обігу євро ніхто не може точно спрогнозувати, коли їх економіка почне зростати.

Тому існує великий ризик того, що нульові або навіть від'ємні ставки залишаться в ЄС надовго.

Сам Драгі публічно виказує готовність підняти ставки відразу, як почне зростати економіка, але коли це станеться, він не прогнозує.

|

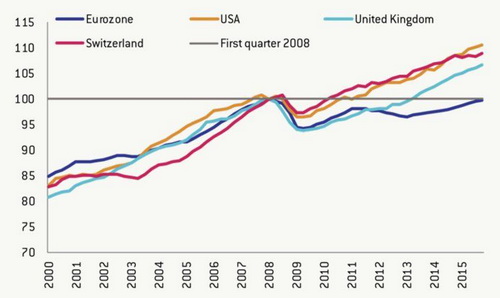

| Індекс реального ВВП |

ЕЦБ доводиться визнавати, що не тільки у німецьких, але й у французьких та італійських політиків можуть бути обґрунтовані претензії до ЄЦБ, особливо щодо відрізку часу з 2008 по 2016 роки.

Виявляється, в цей час економіка країн зони обігу євро зростала меншими темпами, ніж економіка США, Великої Британії та Швейцарії.

Тобто в довгостроковому періоді монетарна політика не стимулювала економічне зростання.

Тепер ЄЦБ повинен включати нетрадиційні стимулюючі заходи, які вже ставить під сумнів влада Німеччини. Проте із відставання від США та Великої Британії протягом тривалого періоду випливає цікавий ланцюжок політичних висновків, особливо напередодні референдуму про вихід Британії із ЄС.

По-перше, поставте себе на місце британців: якщо ЄЦБ не зміг протягом 2008-2015 років наздогнати за темпами зростання реального ВВП Велику Британію, то замінювати фунт на євро непотрібно, оскільки це буде дуже економічно невигідний крок.

Але якщо про перехід на євро можна говорити лише теоретично, то інший ризик матиме пряме відношення до ключового питання – чи варто Великій Британії залишатися у складі ЄС.

Банк Англії вже тривалий час тримає ключову ставку на рівні 0,5%, і зменшення вартості євро створюватиме тиск на курс євро до фунта в бік укріплення фунта.

Якщо йтиметься про 5-6 місяців, то тиск може бути незначним, якщо ж "нульова гра" ЄЦБ затягнеться на рік і більше, то Лондон потребуватиме додаткових інструментів для захисту свого ринку від товарів із зони обігу євро.

Але які ж він може задіяти інструменти, будучи членом єдиного економічного простору Євросоюзу? Проте у разі виходу з ЄС такі інструменти знайдуться.

Думаю, що європесимісти скористаються тим, що поточна монетарна політика ЄЦБ не зовсім відповідає інтересам Великої Британії, але відбудеться це вже напередодні референдуму.

Виправдання та плюси для ринків, що розвиваються

Поки німці критикують Драгі, він кожного разу виправдовується на публіці.

Наприклад, на щорічному форумі Азійського банку розвитку пан Драгі звернув увагу, що приблизно 18% глобального ВВП належать країнам, центральні банки яких підтримують від'ємні відсоткові ставки, але якщо додати до них країни зі ставкою 0-1%, то ця цифра збільшиться до 40%.

Втім, утримування таких низьких ставок протягом тривалого періоду негативно впливає на бізнес банків та страховиків, зменшуючи привабливість заощаджень, та на операції на ринку корпоративних облігацій.

Глобальним фінансовим корпораціям доведеться шукати баланс між покращенням якості кредитних портфелів та втратою доходів від зниження ставок за кредитами. Це стосується не тільки ЄС, але й Швейцарії, Данії, Швеції та Японії.

Але як би не розвивався сценарій навколо монетарних рішень ЄЦБ, саме йому ринки, що розвиваються, мають дякувати за підйом цін на сировину.

Нафта та сталь дорожчають, оскільки кількість центробанків, які підтримують ставки на близькому до нуля рівні, збільшилась.

На жаль, така ситуація може тривати недовго: фактор референдуму про вихід із ЄС Великої Британії та шалений тиск з боку Німеччини на Маріо Драгі, якого вже навіть запросили до Бундестагу влітку 2016 року, можуть змусити ЄЦБ переглянути ставку в бік збільшення.

За наявності позитивних даних про зайнятість населення та відновлення економічного зростання відмова від низьких ставок стане природною. Але поки ймовірність такого сценарію виглядає невисокою.

Саме тому ігри навколо ставки ЄЦБ насамперед матимуть політичний характер, адже що добре для однієї країни ЄС, може бути не дуже добрим для іншої.

Своєю чергою, політичний тиск, що відчувають зараз ЄЦБ та його голова, вже став додатковим фактором нестабільності для європейської економіки.

|

Автор: Віталій Шапран,

член виконкому

Українського товариства фінансових аналітиків (УТФА)

Публікації в рубриці "Експертна думка" не є редакційними статтями і відображають виключно точку зору автора