Еврозона перед новым вызовом: жизнь по ту сторону нулевой ставки

Решение Европейского центробанка (ЕЦБ) весной нынешнего года снизить до нуля свою ключевую ставку показало опасения европейских монетарных властей относительно экономических перспектив зоны обращения евро.

Однако апрель и начало мая показали, что в еврозоне есть и другие вызовы, которые требуют внимания монетарных властей.

28 апреля в своем интервью немецкому изданию Bild президент ЕЦБ Марио Драги показал всю серьезность ситуации в экономике стран еврозоны.

Оказалось, что в случае повышения ставок ЕЦБ считает совершенно реальным риск наступления дефляции и рецессии. Именно поэтому ЕЦБ решил "подлечить" экономику нулевыми ставками.

Логика Драги понятна – он рассчитывает, что нулевые ставки активизируют деловую активность предприятий. В свою очередь, это должно увеличить занятость и положительно повлиять на качество портфелей банковских кредитов.

Такой рецепт является классическим для больших по размеру экономик, которые построены на рыночных принципах.

Впрочем, первыми пострадавшими от стандартного рецепта ЕЦБ стали вкладчики европейских банков, для большинства которых были снижены ставки.

Однако главный риск в другом. Нет уверенности, что отрицательные ставки одинаково положительно подействуют на все экономики стран зоны обращения евро. Возможно, для экономики Франции, Германии и Италии нулевые ставки станут катализатором роста, однако

для Греции, Испании, Португалии и Финляндии такого "монетарного отдыха" будет мало.

Есть серьезные опасения, что, пользуясь периодом нулевых ставок, бизнес попытается не увеличивать деловую активность в целом по еврозоне, а перемещать ее из депрессивных рынков на более развитые.

Критика обрушилась на главу ЕЦБ прежде всего от бывших союзников.

Первыми о недоверии политике ЕЦБ заговорили в Германии. Министр финансов этой страны Вольфганг Шойбле заявил, что такая политика разрушает систему сбережений и укрепляет взгляды популистов.

Проблемные страны отреагировали молчанием, так же, как и их фондовые рынки, которые фактически полностью проигнорировали новость о нулевых процентных ставках, хотя должны были бы ответить ростом.

Аргумент в пользу Brexit

В связи с неравномерностью развития зоны обращения евро никто не может точно спрогнозировать, когда их экономика начнет расти.

Поэтому существует большой риск того, что нулевые или даже отрицательные ставки останутся в ЕС надолго.

Сам Марио Драги публично выражает готовность поднять ставки сразу, как только начнет расти экономика, но когда это произойдет, он не прогнозирует.

|

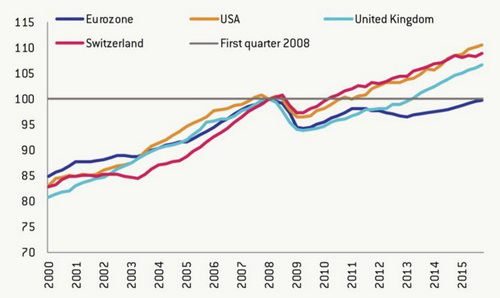

| Индекс реального ВВП |

ЕЦБ приходится признавать, что не только у немецких, но и у французских и итальянских политиков могут быть обоснованные претензии к ЕЦБ, особенно что касается отрезка с 2008 по 2016 год.

Оказывается, в это время экономика стран зоны обращения евро росла меньшими темпами, чем экономика США, Великобритании и Швейцарии.

То есть в долгосрочном периоде монетарная политика не стимулировала экономического роста.

Теперь ЕЦБ должен включать нетрадиционные стимулирующие меры, которые уже ставят под сомнение власти Германии. Однако из отставания от США и Великобритании в течение длительного периода возникает интересная цепочка политических выводов, особенно накануне референдума о выходе Британии из ЕС:

Во-первых, поставьте себя на место британцев: если ЕЦБ не смог в течение 2008-2015 годов догнать по темпам роста реального ВВП Великобританию, то менять фунт на евро не нужно, поскольку это будет очень экономически невыгодный шаг.

Но если о переходе на евро можно говорить лишь теоретически, то другой риск будет иметь прямое отношение к ключевому вопросу – стоит ли Великобритании оставаться в составе ЕС.

Банк Англии уже долгое время держит ключевую ставку на уровне 0,5%, и уменьшение стоимости евро будет создавать давление на курс евро к фунту в сторону укрепления фунта.

Если речь идет о 5-6 месяцах, то давление может быть незначительным, если же "нулевая игра" ЕЦБ затянется на год и больше, то Лондон потребует дополнительных инструментов для защиты своего рынка от товаров из зоны обращения евро.

Но какие же он может задействовать инструменты, будучи членом единого экономического пространства Евросоюза? Однако в случае выхода из ЕС такие инструменты найдутся.

Думаю, что европессимисты воспользуются тем, что текущая монетарная политика ЕЦБ не совсем отвечает интересам Великобритании, но произойдет это уже перед референдумом.

Оправдания и плюсы для развивающихся рынков

Пока немцы критикуют Драги, он каждый раз оправдывается на публике.

Например, на ежегодном форуме Азиатского банка развития Драги обратил внимание, что примерно 18% глобального ВВП принадлежат странам, центральные банки которых поддерживают отрицательные процентные ставки, но если добавить к ним страны со ставкой 0-1%, то эта цифра увеличится до 40%.

Впрочем, сохранение таких низких ставок в течение длительного периода негативно влияет на бизнес банков и страховщиков, уменьшая привлекательность сбережений, и операции на рынке корпоративных облигаций.

Глобальным финансовым корпорациям придется искать баланс между улучшением качества кредитных портфелей и потерей доходов от снижения ставок по кредитам. Это касается не только ЕС, но и Швейцарии, Дании, Швеции и Японии.

Но как бы ни развивался сценарий вокруг монетарных решений ЕЦБ, именно его развивающиеся рынки должны благодарить за повышение цен на сырье.

Нефть и сталь дорожают, поскольку количество центробанков, которые поддерживают ставки на близком к нулю уровне, увеличилось.

К сожалению, такая ситуация может продлиться недолго: фактор референдума о выходе из ЕС Великобритании и давление со стороны Германии на Марио Драги, которого уже даже пригласили в Бундестаг летом 2016 года, могут заставить ЕЦБ пересмотреть ставку в сторону увеличения.

При наличии положительных данных о занятости населения и восстановлении экономического роста отказ от низких ставок станет естественным. Но пока вероятность такого сценария выглядит невысокой.

Именно поэтому игры вокруг ставки ЕЦБ в первую очередь будут иметь политический характер, ведь что хорошо для одной страны ЕС, может быть не очень хорошо для другой.

В свою очередь, политическое давление, которое ощущают сейчас ЕЦБ и его глава, уже стало дополнительным фактором нестабильности для европейской экономики.

|

Автор: Виталий Шапран,

член исполкома

Украинского общества финансовых аналитиков (УОФА)

Публикации в рубрике "Экспертное мнение" не являются редакционными статьями и отражают исключительно точку зрения автора