Китайська бомба під світову економіку

2016 рік для фондових ринків почався важко. Фондові біржі Шанхая і Шенчженя на початку січня кілька разів переривали торги, щоб не допустити суттєвого обвалу своїх індексів.

Негативні настрої з фондових майданчиків Китаю перекинулися на ринки США і ЄС, а засоби масової інформації вже назвали старт торгів у 2016 році найневдалішим з 2008-го.

Наскільки серйозною є криза в Китаї та як він позначиться на глобальній економіці, в тому числі – на економіці України? Це, напевно, одне з найактуальніших питань початку нинішнього року.

Фондові пристрасті

Якщо подивитися на графіки композитного фондового індексу Шанхайської фондової біржі (SHCOMP), то жодної катастрофи для китайського ринку не сталося.

У січні 2016 року індекс повернувся до своїх значень у грудні 2014 року, тобто до рівня практично річної давності. Чого ще можна було очікувати від ринку, який виріс із січня по червень 2015 року на 60%, в основному під дією монетарних чинників і слабкої фундаментальної економічної статистики.

Тому падіння ринку в другому півріччі 2015 року видавалося досить природним явищем.

Прогнозовано Китай дожив 2015 рік без катастроф в економіці, однак імовірність "контрольованої" кризи в Піднебесній різко зростає.

У чому причина нинішньої кризи? Народному банку Китаю не варто було в 2015 році тривалий час утримувати облікову ставку на дуже низькому рівні.

Яким би великим не був китайський фондовий ринок, проте лише частина його доступна іноземцям. При цьому бажання спекулювати на ринку призводить до різноспрямованих потоків капіталу, які негативно впливають на фінансову систему країни.

Пік розбалансованості фінансової системи КНР припав на період після підвищення Федеральною резервною системою облікової ставки, що посилило відплив капіталу.

Також влада КНР мала намір у січні зняти обмеження на продаж акцій, які вводилися в 2015 році з метою стабілізації фондового ринку країни. Саме на очікуваннях великого розпродажу акцій впали індекси фондової біржі Шанхая і Шенчженя на початку року, а каталізатором стали негативні аналітичні звіти інвестбанків про перспективи економіки КНР у 2016 році.

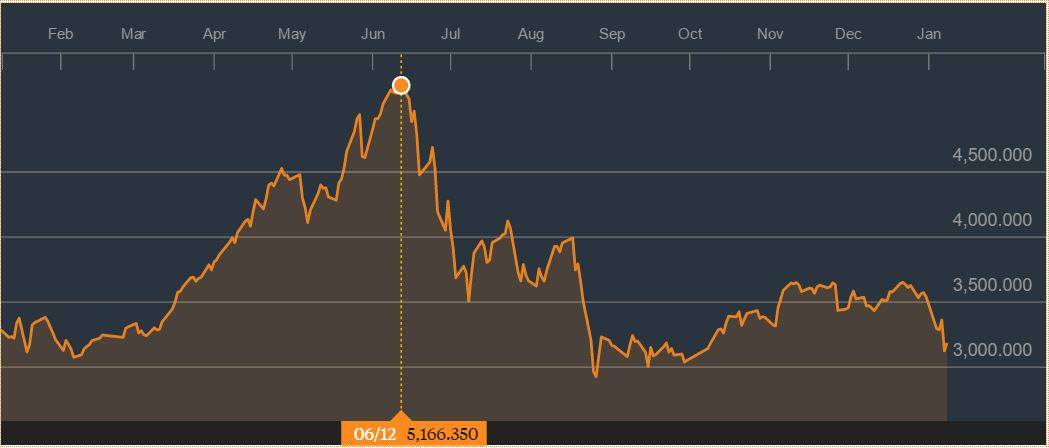

Якщо уважно подивитися на графіки SHCOMP за місяць, рік та п'ять років, то видно, що падіння фондового ринку в Китаї в другій половині 2015 року не може бути причиною погіршення економічної ситуації в Піднебесній.

{kind=link}

{kind=link}

Повернувшись до показників річної давнини, індекси описали спекулятивне коло і за рік практично не примножили капіталізацію китайських компаній, але, втім, суттєво і не знизили її.

|

| Динамика Композитного індексу Шанхайської фондової біржі (SHCOMP) за 12 місяців |

Це свідчить про те, що потенціал залучення капіталу на фондовому ринку китайськими компаніями залишається майже таким, як і рік тому. Однак мінуси з підвищеною волатильністю все ж є.

Наприклад, у грудні 2015 року, коли деякі українські "експерти" пророкували крах економіки КНР, заступник голови Комісії з регулювання ринку цінних паперів КНР (CSRC) Фанг Ксінгхаї проводив зустріч з пенсійними фондами Канади.

Це був не дружній візит ввічливості, а гостра необхідність. Через ринок депозитарних розписок китайські емітенти давно присутні на північноамериканських фондових ринках. За даними The Bank of New York Mellon, станом на 9 січня 2016 року китайські компанії зареєстрували 309 випусків депозитарних розписок.

Це приблизно 10% від усього світового ринку діючих розписок. З них 43 випуски торгувалися на NASDAQ і 60 – на Нью-Йоркській фондовій біржі. І ще стільки ж торгувалися на біржах країн ЄС.

Мода на інвестиційні та пенсійні фонди, що інвестують в Китай, зберігалася на ринках Великої Британії, США і Канади принаймні10 років.

За цей час виросло ціле покоління інвесторів, які пам'ятали ще розписки на акції China life по 5 доларів за штуку (зараз вони торгуються в межах 20–40 доларів).

Більш того, китайські емітенти увійшли в популярні фондові індекси та проникли до портфелів індексних фондів. Два цих чинника (велике число ADR і GDR, а також присутність у фондових індексах) роблять світовий фондовий ринок залежним від подій на біржах Шанхая і Шенчженя.

Ми зараз спостерігаємо парадоксальну кругову залежність: підвищення ставки ФРС підсилює відтік капіталу з КНР, водночас це призводить до двох негативних тенденцій для США:

- посилення девальвації юаня до долара США робить китайські товари в США дешевшими;

- обвал фондового ринку КНР посилює паніку на NASDAQ і NYSE.

За останні 5-10 років Китай домігся, що проблеми їх економіки стають надбанням уряду КНР і проблемою для США і ЄС.

Отже, певною мірою проблеми економіки КНР – це проблеми ФРС, яка тепер, боячись обвалити фондові біржі США, буде менш активно підвищувати ставку або, у всякому разі, уважно спостерігати за подіями в Китаї.

Регулювання по-китайськи

Фундаментальна макроекономічна статистика з Китаю дійсно погана. Економіка Піднебесної вже не зможе зрости на 7% у 2016 році.

Але влада КНР не здається і досить жорстко, у властивій їй манері, реагує на кризу.

20 липня журнал Caijing припустив, що припинення участі на ринку Китайської держкорпорації з інтервенціями в 1 трлн юанів призвело до колапсу і падіння індексу SHCOMP. Це припущення викликало падіння ф'ючерсів у Китаї, але в дуже короткі терміни CSRC вирішила питання радикальним способом, попутно оголосивши, що повідомлення Caijing було просто "чутками".

Журналіста, який написав про це, заарештували за "поширення недостовірної інформації про торгівлю акціями та ф'ючерсами".

Після цього арешти поширилися і на професійних учасників ринку. В серпні 2015 року був заарештований керуючий директор самої успішної компанії в сфері інвестиційного банкінгу Китаю – CITIC Securities – Сюй Ган. Загалом за 2015 рік було проведено близько 170 арештів, велика частина з яких стосувалася незаконного вивезення капіталу з країни.

Коли арешти учасників ринку не допомогли, влада КНР взялася за регуляторів.

Фігурантом розслідування став начальник відділу IPO регулятора ринку цінних паперів (CSRC) Яо Ган. Дисциплінарна комісія компартії Китаю підозрює його в "серйозних порушеннях". До кінця року відбулися арешти і в Народному банку Китаю, а також в держкорпорації, на яку були покладені функції інтервенцій.

У ЗМІ вже просочилися чутки, що Дисциплінарна комісія компартії Китаю не концентрує всі звинувачення лише навколо вивезення капіталу з країни, у китайських комуністів є питання і до якості інтервенцій на фондовому ринку. Наприклад, у процесі інтервенцій China Investment Corp. могла скуповувати акції компаній, діяльність яких згодом викликала питання у контролюючих органів.

Тільки за листопад 2015 року в КНР було заарештовано, за підрахунками гонконгської преси, від 15 до 17 чиновників фінансового сектора різних рівнів.

Що далі?

Та хай там як, але китайська влада не здається. А Федеральному резерву після легкої паніки на NASDAQ і NYSE треба буде 10 разів подумати, перш ніж приймати рішення, які посилюватимуть відтік капіталу з ринків.

Також слід врахувати, що в класичному регулюванні фінансових ринків арешти використовувалися вкрай рідко, тому заспокійливий та антикорупційний ефекти від них ще до кінця не вивчені й наслідки слабо прогнозовані.

Але головне, що станом на кінець року в CSRC в черзі на реєстрацію первинного розміщення акцій (IPO) накопичилося близько 600 емітентів, і всі вони були впевнені, що готові до успішного IPO. При цьому золотовалютні резерви Народного Банку Китаю становили $3,5 трлн, і навіть незначному їх зменшенню (на $125 млрд) влада КНР намагалися запобігти арештами.

Саме завзятість уряду КНР і незацікавленість влади США в китайській кризі залишають надію, що катастрофи для китайської економіки можна буде уникнути.

В іншому випадку планові потрясіння на сировинних ринках від збільшення ставки ФРС можуть перерости в катастрофу.

Однак, навіть якщо вдасться уникнути найгіршого сценарію, ситуація в КНР прямо торкнеться як країн із сировинними економіками, так і розвинених ринків.

Думаю, що найбільш болючою криза буде для сировинних ринків. І це дуже погана новина для України, оскільки аграрний експорт раніше буде забезпечувати основну частину валютної виручки країни.

Власне механізм обвалу цін на залізорудну сировину і сталевий прокат в кінці 2015 року був би неможливий без впливу подій на китайському ринку, в 2016 році він може поширитися і на ринок кольорових металів, сировини для хімічної промисловості, сільськогосподарської сировини для нехарчових галузей.

Також, швидше за все, помітно зменшиться інвестиційна активність китайських виробників в Африці. Втім, це має вкрай незначний вплив на нашу країну.

Набагато важливішим залишається питання, як ця криза позначиться на економіці ЄС, оскільки китайські товари можуть дешевшати через девальвації юаня до євро.

Втім, тут поки що не видно апокаліптичного сценарію. Швидше за все, ЄС вдасться уникнути значного негативного впливу китайської кризи, як завдяки послабленню курсу євро до долара, так і меншої залежності європейських фондових майданчиків від китайських емітентів.

|

Автор: Віталій Шапран,

член виконкому

Українського товариства фінансових аналітиків (УТФА)

Публікації в рубриці "Експертна думка" не є редакційними статтями і відображають виключно точку зору автора