Перехід на міжнародні стандарти фінзвітності – який шлях обере Україна?

Міжнародні стандарти фінансової звітності (МСФЗ) почали створюватися з початку 1970-х років у відповідь на інтернаціоналізацію ринків капіталу та необхідність порівнянності ключових показників компаній, що працюють в різних юрисдикціях.

Проте різна фінансова та законодавча культура в кожній країні сформувала свою унікальну систему звітності.

Серед країн Євросоюзу можна виділити два історичних класи системи фінансової звітності:

Клас "А" (Потужна складова власного капіталу, комерційна спрямованість) | Клас "Б" (Слабка складова власного капіталу, державна спрямованість, домінування податкової звітності) |

Велика Британія | Австрія |

Данія | Бельгія |

Ірландія | Греція |

Кіпр | Іспанія |

Мальта | Італія |

Нідерланди | Німеччина |

Люксембург | |

Португалія | |

Фінляндія | |

Франція | |

Швейцарія | |

Швеція |

Примітка: дана таблиця включає країни Євросоюзу (а також Норвегію та Швейцарію) до того, як до нього приєдналися країни колишнього соціалістичного блоку, в яких фінансова звітність не була присутня як така.

Враховуючи те, що Міжнародна рада зі стандартів бухгалтерського обліку (IASB, орган, що створює МСФЗ) не має реальних повноважень вимагати застосування МСФЗ компаніями, реакція різних юрисдикцій призвела до того, що де-факто в кожній країні запроваджувалися національні версії даних стандартів, навіть у випадку, коли оригінальні МСФЗ запроваджувалися без змін.

Моніторинг та правозастосування стандартів залишається в рамках повноважень національних органів.

Імплементувати стандарти звітності для України – це досить важке і комплексне завдання.

Більш того, в мене є певний професійний скептицизм стосовно декларації, що перехід на МСФЗ можливий на 100%. На практиці існує декілька моделей такого переходу, проте жодна країна не може повністю перейти на них.

Багато країн Європи через політичну волю лідера декларативно перейшли на ці стандарти. Проте на них неможливо повністю перейти, тому що, як мінімум, необхідно вибрати один з методів в кожному стандарті.

Отже, модель переходу країни на МСФЗ – це насамперед питання політичного вибору.

Як це відбувалося в різних країнах?

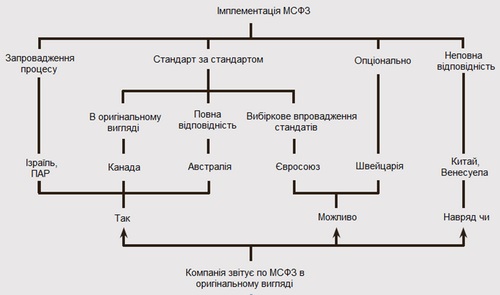

- Запровадження процесу МСФЗ (Ізраїль, ПАР). Від компаній вимагається використовувати МСФЗ в оригінальному вигляді, якими вони були створені Міжнародною радою зі стандартів бухгалтерського обліку;

- Впровадження МСФЗ без змін у законодавство (Канада). Порівнюючи з попереднім методом, цей метод може спричинити відтермінування початку використання стандартів компаніями та необхідність перекласти стандарти з англійської для національного законодавства;

- Схвалення МСФЗ (Євросоюз). Метод полягає у ратифікації кожного окремого стандарту та його доповненні один за одним. Це може спричинити вибіркове або викривлене застосування стандартів;

- Повна відповідність МСФЗ (Австралія). Національний орган запроваджує всі стандарти, випущені Міжнародною радою зі стандартів бухгалтерського обліку, при цьому може вносити мінімальні правки;

- Адаптація МСФЗ (Китай, Венесуела). Країна бере МСФЗ за основу і вносить різні доповнення, відповідно до національного контексту;

- Дозвіл використання МСФЗ (Швейцарія). Держава може дозволяти використовувати МСФЗ замість національних стандартів.

Методи імплементації МСФЗ (лістингові компанії):

|

Крім того, існує багато можливостей для компаній неоднорідного використання МСФЗ через такі чинники:

- Різні версії МСФЗ;

- Різні переклади МСФЗ;

- Перехідні періоди;

- Неідеальне правозастосування;

- Прогалини в МСФЗ;

- Наявність можливих опцій в самих стандартах;

- Наявність елементу оцінки в МСФЗ.

Як це відбувалося в Україні?

Україна ще з 1998 року задекларувала перехід банківського сектору на МСФЗ. Специфіка переходу полягає в тому, що був чіткий один регулятор сектору. Цей регулятор свого часу написав дуже чіткі інструкції, за допомогою багатьох експертів, і це дозволило сектору в максимально швидкі терміни перейти на ці стандарти. Можна вважати, що український банківський сектор функціонує за МСФЗ.

Тепер Україна заявила і записала в законі про бухгалтерський облік про застосування МСФЗ.

Також було створено план переходу, де найбільшою проблемою стане необхідність згенерувати необхідну кількість фахівців. Одномоментно їх згенерувати дуже важко – це дуже глибокі стандарти і дещо незвична ментальна концепція.

Стандарти не написані як інструкція, вони написані як філософія. Для фахівців фінансового сектора власне структурне мислення не дозволяє відірвати себе від інструкцій.

Крім того, певні стандарти дають дуже багато сценаріїв. Ці варіанти, якщо вони з’являються у певному стандарті звітності, не завжди є релевантними до нашого законодавства.

Саме тому Україна не може просто взяти і скопіювати міжнародні стандарти звітності.

Яким шляхом піти країні?

Повна інкорпорація МСФЗ - дуже дорога, а головне – непотрібна річ для України.

Не всі компанії готові перейти на МСФЗ, а тому не варто змушувати до змін усіх. Натомість для компаній, що працюють із залученим капіталом, такий перехід був би нормальним та логічним.

Для України є прогресивним той факт, що на МСФЗ перейшов банківський сектор, адже вони є піонерами фінансів. Це ті посередники, які працюють з грошовими потоками та ринками капіталів, так чи інакше, і їхній перехід багато дав Україні.

Так само позитивним кроком став би обов’язковий перехід на МСФЗ всіх компаній, що працюють із залученим капіталом.

Однак декларація більш масштабних змін стане невиправданим та дуже важким тягарем для бізнесу.

|

Автор: Наталія Вовчук,

голова представництва АССА

в Україні, Білорусі та державах Кавказу