ЄС перед новою загрозою: чи здатна економіка єврозони уникнути рецесії

Найближчими днями Європейський центробанк (ЄЦБ) має дати старт масштабній програмі кількісного пом'якшення. Ця програма повинна захистити єврозону від наближення рецесії.

Такі побоювання невипадкові – значно орієнтована на експорт економіка ЄС перебуває під тиском зниження глобального попиту, невизначеності Brexit і до того ж стала однією з головних жертв торгового протистояння США і Китаю.

На тлі неможливості розв'язати ці виклики в найближчому майбутньому рішучі заходи ЄЦБ виглядають неминучими, хоча уповільнення європейської економіки вони навряд чи зупинять.

Разом з тим, вони підштовхнуть глобальну гонку центробанків щодо монетарного стимулювання національних економік і полювання інвесторів за високою прибутковістю. Для України це означає більше можливостей для боргового фінансування.

Проте економічні проблеми ключового торгового партнера і основного роботодавця "заробітчан" позначаться і на українській економіці.

Локомотиви кризи

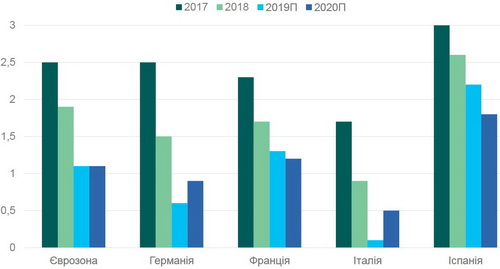

З виходу все нових порцій невтішних статистичних даних експерти продовжують погіршувати свої прогнози щодо економічного зростання ЄС цього і наступного року. Наразі консенсус-прогноз зростання реального ВВП єврозони за 2019 рік згідно з даними агентства Bloomberg становить 1,1%, в порівнянні з очікуваннями зростання на 1,4% на початку року.

Кожна з чотирьох провідних економік Європи – Німеччини, Франції, Італії та Іспанії – має свою специфіку і різну швидкість руху, але в цілому саме ці країни задають нинішній згасаючий темп економіки Євросоюзу.

Локомотив економіки єврозони – Німеччина – виявилася найбільш вразливою до сучасних глобальних викликів.

Експорт становить майже половину німецького ВВП і до того ж Велика Британія є п'ятим найбільшим ринком німецького збуту. Після того як ВВП скоротився на 0,1% у другому кварталі, Бундесбанк бачить дуже високу ймовірність початку технічної рецесії в третьому кварталі цього року. Згідно з консенсус-прогнозом, в цілому за 2019 рік зростання німецького ВВП не перевищить 0,6%.

Ситуація у Франції виглядає трохи кращою, здебільшого через меншу частку промислового виробництва у ВВП, а також більш активним зусиллям щодо фіскального стимулювання – все ж зростання ВВП навряд чи перевищить 1,2% в 2019 і 1,2% в 2020 році.

Італійська економіка продовжує демонструвати одні з найгірших економічних показників в ЄС і фактично стагнує: консенсус-прогноз зростання італійського ВВП становить 0,4% в 2020 і 0,1% в 2019 році. Так само, як і Німеччина, Італія сильно залежить від експорту і ніяк не може вибратися з пастки високого рівня боргів.

Іспанська економіка – четверта за розміром в ЄС – може вирости на 2,2% в 2019 і на 1,8% в 2020 році завдяки активним діям уряду щодо стимулювання зростання доходів і внутрішнього споживання. Однак сталість такого зростання є сумнівною на тлі загальної слабкості економіки єврозони, а також відсутності стабільного уряду.

Нова економічна реальність

Вже досить імовірно, що за результатами майбутнього засідання 12 вересня ЄЦБ оголосить про плани реалізації значного пакета стимулюючих заходів.

До цього пакета можуть увійти: нове зниження базової депозитної ставки до рекордних негативних рівнів; відновлення покупок центробанком облігацій на додаток до вже отриманих 2,6 трлн євро; надання кредитним установам нових дешевих позик.

ЄЦБ також назве орієнтири майбутньої відсоткової політики з планами підвищення процентних ставок тільки після закінчення програми кількісного пом'якшення. Ринки чекають від ЄЦБ таких рішучих заходів для запобігання рецесії, хоча і не сподіваються, що уповільнення економіки вдасться зупинити.

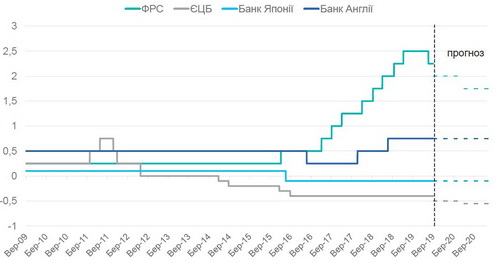

Основна проблема в тому, що пом'якшення монетарної політики ЄЦБ триває вже не один рік. У 2012 році, коли президент ЄЦБ Маріо Драгі заявив, що він зробить все можливе для підтримки євро депозитна ставка центробанку стала нульовою і з подальшими зниженнями досягла –0,4%, починаючи з 2016 року.

Сплата кредитними установами відсотків за свої депозити в ЄЦБ стала для них серйозним тягарем, який вони не в змозі перекласти на своїх роздрібних клієнтів.

Як наслідок, страждає кредитування, яке своєю чергою є головним джерелом фінансування для європейських компаній і домогосподарств. Очевидно, що в ситуації, що склалася, простір для подальших маневрів ЄЦБ обмежений.

Тому дедалі частіше лунають голоси про те, що без потужного фіскального стимулювання країнам єврозони також не обійтися.

Прогнозоване зниження ставок ЄЦБ навряд чи буде здатне значно пожвавити внутрішній попит. Але натомість воно здатне спричинити зниження обмінного курсу євро і, тим самим, підштовхнути попит зовнішній.

Таким чином, очікування послаблення долара стосовно євро, які вже досить довго висловлюють багато експертів, як і раніше, виглядають передчасними.

Але значного зниження курсу євро ми, швидше за все, теж не побачимо. Слідом за ЄЦБ, ФРС та інші центробанки готові продовжувати гонку зниження відсоткових ставок, намагаючись підтримати свої економіки і не допустити подорожчання своїх валют.

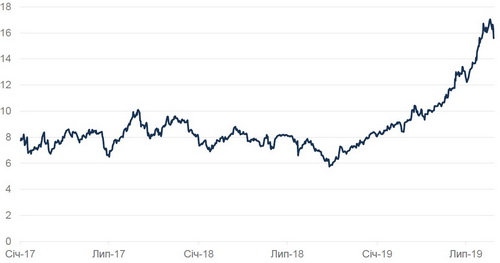

Подальше зниження ставок і купівля облігацій центробанком також призведуть до збільшення обсягу боргових інструментів з негативною прибутковістю. Зараз глобальний портфель таких інструментів досягнув майже $16 трлн, що становить більше чверті глобального ринку облігацій.

Як наслідок, зростає дефіцит інструментів з високою прибутковістю, і інвесторам доводиться вкладатися в дедалі ризикованіші фінансові інструменти.

Як наслідок, збільшиться ризик того, що світові економічні реалії в один не дуже прекрасний день погіршаться настільки, що завищена вартість активів стане очевидною і обрушить фінансові ринки. Або, іншими словами, почнуть лопатися фінансові бульбашки.

Наслідки для України

Поки ж гонитва інвесторів за високою дохідністю буде забезпечувати високий попит на єврооблігації українських емітентів і, тим більше, на гривневі ОВДП. Це може найближчим часом підтримати гривню, а також дозволити уряду і приватним компаніям запасти валютні ресурси.

Тим часом ослаблення економічного зростання в Європі не може не позначитися і на Україні.

Завдяки вільній торгівлі та безвізового режиму за останні кілька років економіки ЄС і України суттєво зблизилися. Частка Євросоюзу в українському експорті зросла до 43% в 2018 році з 35% чотирма роками раніше.

Кількість українських трудових мігрантів в ЄС за цей же період збільшилася більш ніж наполовину і становить не менше 60% всіх працюючих за кордоном.

Таким чином, експортні надходження і доходи населення України можуть першими відчути на собі охолодження внутрішнього європейського попиту.

Публікації в рубриці "Експертна думка" не є редакційними статтями і відображають винятково точку зору автора