Втеча від стабільності: як коронавірус вплине на економіку світу, Європи та України

Минулий тиждень зруйнував очікування тих, хто вважав, що 2020 рік буде ще одним роком помірного, але стабільного зростання глобальної економіки і фондових індексів, підтримуваних м'якою монетарною політикою центробанків.

Критичний момент настав у результаті новин про швидке поширення коронавірусу за межами Китаю. Це застало зненацька багатьох інвесторів, які вже було впевнилися в тому, що китайській владі вдалося встановити жорсткі бар'єри на шляху поширення вірусу за межі країни.

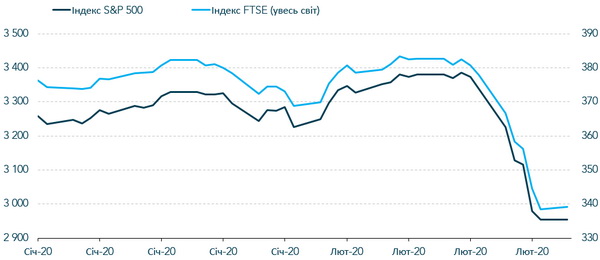

За минулий тиждень глобальний індекс акцій FTSE All World втратив близько 13% або те, що накопичив за попередні шість місяців. Це знищило майже $6 трлн ринкової вартості індексу – рекордна сума втрат за його історію. Ключовий індекс акцій США впав за тиждень на 9%. Водночас зростала вартість активів, що належать до класу "безпечних гаваней", зокрема казначейських облігацій США.

Отже, що чекає на світову економіку і як це вплине на Україну?

Привид рецесії

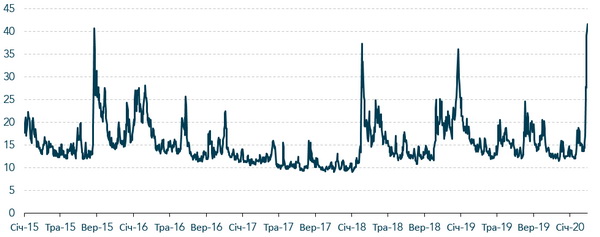

Варто визнати: шанси на те, що ринки незабаром звільняться від страху і за падінням фондових індексів піде швидке і повноцінне відновлення, невеликі.

Глобальне поширення вірусу різко підвищило ступінь невизначеності: невідомий час, який буде потрібний на приборкання епідемії, і невідома ціна, яку світовій економіці це коштуватиме.

Для з'ясування цього ринкам може знадобитися ще як мінімум кілька місяців, протягом яких інвестори уникатимуть ризиків. До того ж падіння ринкових котувань відбувається після тривалого періоду зростання, що зробило велику кількість активів переоціненими.

Багато хто сподівається, що центробанки заллють страх ринків новими порціями ліквідності. Але монетарна політика стимулює глобальний попит, спонукаючи бізнес і споживачів займати, а інвесторів – брати ризики.

Коронавірус б'є по глобальній пропозиції, руйнуючи виробничі та збутові ланцюжки.

І як визнають вже деякі представники самих центробанків, вони мало що можуть зробити з шоком пропозиції, який зараз набирає обертів.

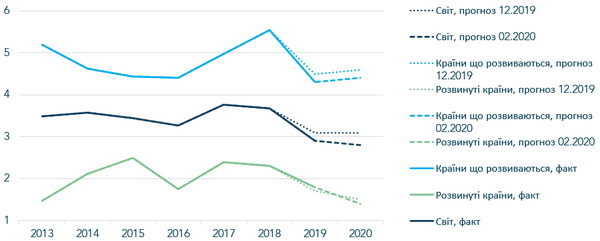

Коронавірус врешті зміг зробити те, що не вдалося торговим війнам минулого року: на фінансових ринках знову заговорили про зростаючі ризики рецесії. Буквально за минулий тиждень консенсус-прогноз зростання світового ВВП, складений за допомогою агентства Bloomberg, був знижений аналітиками провідних інвестбанків до 2,8% у порівнянні з 3,1% в кінці 2019-го.

Японська економіка вже переживає спад, знизившись в четвертому кварталі 2019 року на 0,4%. На межі рецесії опинилася залежна від експорту економіка ЄС, яка вже і так зазнала відчутних втрат через торговий конфлікт між Китаєм і США – за останній квартал 2019 року ВВП ЄС сповільнився до 0,1%.

Орієнтована на внутрішнє споживання економіка США може почуватися у відносній безпеці, але також зазнає відчутного уповільнення з 2,3% в четвертому кварталі 2019 до 1,9% в найближчі два квартали.

Що стосується Китаю, то за найсвіжішими оцінками, цього року коронавірус може відняти близько 0,5 процентного пункту від темпів зростання ВВП Піднебесної. І хоча китайська економіка в будь-якому разі покаже дуже гарні темпи зростання – як очікується, на рівні 5,5%, – таке уповільнення матиме відчутні негативні наслідки як всередині країни, так і за її межами (адже саме Китай останніми роками робить найбільший внесок у світове економічне зростання).

При цьому не варто забувати, що і без коронавірусу в глобальної економіки цього року вистачає викликів.

Незважаючи на проміжну угоду, протистояння між США і Китаєм триває, більшість введених мит залишається в дії, і економічні втрати від цього протистояння зростають. Подальші ускладнення намічаються і в торгових відносинах між США і ЄС.

Як і раніше, не визначено кінцевий сценарій Brexit. Нову порцію ризиків несуть президентські вибори в США.

Україна – в групі найбільшого ризику

Попри суттєве відновлення української економіки за останню пару років, західні інвестори й аналітики, як і раніше, вважають її однією з найбільш уразливих серед економік, що розвиваються, до погіршення настроїв на фінансових ринках.

Основна причина – у високому борговому навантаженні та залежності від зовнішнього фінансування.

Сума обслуговування державного зовнішнього боргу в 2020 році зростає більш ніж на чверть, до $6,2 млрд. Золотовалютні резерви, хоч і виросли до рекордних за останні дев'ять років значень у $26 млрд на кінець січня, як і раніше, залишаються недостатніми за відношенням до валового зовнішнього боргу, покриваючи його лише на 20%.

Виплати з валового зовнішнього боргу і дефіцит рахунку поточних операцій загалом можуть скласти понад 60% від золотовалютних резервів цього року.

І на додачу, багато інвесторів вважають, що торішнє зміцнення на 19% зробило гривню переоціненою, що передбачає високу ймовірність корекції вниз.

Погіршує ситуацію і постійне відкладання угоди України і МВФ – спочатку очікуване у вересні, підписання програми може відбутися, за найсприятливішим сценарієм, не раніше пізньої весни. Однак поки що залишаються невиконаними дві ключові передумови угоди – відкриття ринку землі і гарантія неповернення ПриватБанку колишнім власникам.

Перебування України в групі найбільшого ризику означає, що в період ринкової турбулентності країна однією з перших відчує на собі погіршення умов із залучення зовнішнього фінансування.

В першу чергу, падають шанси України найближчим часом ще раз успішно розмістити єврооблігації. Крім того, може різко скоротиться приплив іноземних інвестицій в гривневі цінні папери – фактор, який минулого року не тільки допоміг отримати додаткові надходження в бюджет, а й істотно зміцнив гривню.

Як наслідок, ставка прибутковості ОВДП вже припинила падіння, і не виключено, що може почати рости.

Ще один наслідок – зміна настроїв на валютному ринку.

Гірші очікування і менш активна присутність іноземних інвесторів в ОВДП посилять тиск на гривню.

І чи зможе цьому тиску в найближчі кілька місяців протистояти сезонний попит на гривню з боку агроекспортерів – тепер велике питання.

У цих умовах відновлення співпраці з МВФ стає критично важливим.

В першу чергу, як сигнал для інвесторів, що країна йде правильним економічним курсом. І не в останню чергу – як гарантія додаткових валютних надходжень на випадок, якщо доступ на фінансові ринки буде серйозно обмежений.

І свобода маневру для української влади в цьому питанні знижується.

Публікації в рубриці "Експертна думка" не є редакційними статтями і відображають винятково точку зору автора