Что ждет мировую экономику в "эпоху Трампа"

Перемога Дональда Трампа обіцяє змінити весь світ. Не залишилася осторонь й економіка.

Що зміниться в економічній політиці США? Як це вплине на весь світ, включаючи Україну?

Відповіді на ці питання можна знайти у передвиборчій риториці деяких з економічних радників щойно обраного президента США, що базується на медійних джерелах, та в переможній промові самого пана Трампа.

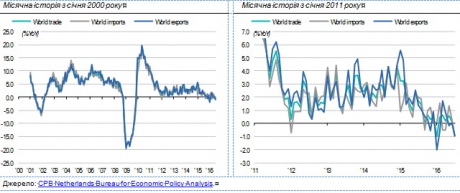

Міжнародна торгівля

За багатьма свідченнями, фокус президента Трампа на ревізію існуючих торговельних угод США з основними партнерами, швидше за все, матиме негативний ланцюговий ефект на міжнародну торгівлю, яка в останній рік і без того була вже в стані стагнації.

Загальновідомо, що він хоче переглянути умови NAFTA (Угода про Північноамериканську зону вільної торгівлі) заради більш "вигідної угоди" та "повернення робочих місць".

Падіння валюти Мексики, яке відбувалося синхронно у часі з просуванням Трампа до Білого дому, вказує на те, що фінансові ринки виокремили цю економіку в якості головної жертви нової президентської адміністрації США у сфері перегляду міжнародних торговельних відносин.

Крім Мексики, інші можливі цілі для перегляду угод – великі країни, з якими США має значні торговельні дефіцити. Були згадані Китай і навіть Канада (яка також є у NAFTA). Цей список не є повним.

Така риторика відкриває нову перспективу: вже наявна депресія у глобальному сукупному попиті, що підтверджується даними про обсяг міжнародної торгівлі, не має близьких перспектив усунення і найвірогіднішим є подальша стагнація або (що не виключено) поступове згортання.

Отже, протекціонізм у міжнародній торгівлі вже стає буденністю.

В останній час торговельний протекціонізм відбувався різними шляхами – прямими та здебільшого непрямими.

Так, багато країн пройшли через серію криз, що фактично знизили їхній сукупний попит і, отже, імпорт з інших країн.

Серед прикладів: боргова криза єврозони, що змусила такі економіки, як Греція, Італія, Іспанія, Португалія, Ірландія, піти на такий крок, як "внутрішня девальвація" – скорочення сукупного попиту і, відповідно, імпорту саме через бюджетну консолідацію (скорочення видатків державного бюджету).

Адже цей крок був обраний як єдиний можливий в існуючих політичних рамках для виходу із кризи суверенних боргів.

Інші яскраві приклади щодо скорочення внутрішнього сукупного попиту – це частина країн із ще колись гучної економічної групи держав БРІКС (Бразилія, Росія, Індія, Китай, Північно-Африканська Республіка).

Так от, Бразилія і Росія за останні пару років пройшли через потужні кризи. Вони пройшли через девальвацію національних валют, що знижує внутрішню купівельну спроможність та, відповідно, імпорт.

Крім того, уряди цих країн пішли далі – вони зобов'язалися проводити жорстку економію бюджетних коштів в найближчі роки, а саме за допомогою заморожування обсягу бюджетних витрат.

Відповідно, уряд Бразилії обіцяє дотримуватися такого режиму протягом наступних 20 років і заморожує витрати в реальному вимірі. Уряд Росії обіцяє дотримуватися такого режиму в наступні три роки і заморожує витрати у номінальному вираженні.

Слід відзначити, що підхід уряду Росії є жорсткішим, ніж уряду Бразилії, принаймні у перспективі наступних трьох років. Але, на мій погляд, обидва підходи є політично складними для реалізації через ризик зростання соціальної напруги. Тому слід очікувати, що уряди цих країн відійдуть від цих обіцянок у майбутньому, можливо, через рік або два.

Приклад Росії є ще більш комплексним через її мілітаристську агресію та торговельну агресію щодо України – як говорилося раніше, ці заходи є реакцією влади РФ на гасіння внутрішніх економічних проблем. Але загалом криза в Росії справила широкий ефект на зниження сукупного попиту в регіоні, який все ще називають за звичкою СНД (де-факто – організація країн, що відходить у небуття).

Повертаючись до основної ідеї статті – вражає той факт, що

економічна наддержава США, яка була епіцентром і архітектором системи міжнародної торгівлі з елементами максимальної лібералізації, стає на шлях спричинення негативного впливу на глобальну торгівлю власною політикою.

Тобто фактично – ревізії цієї системи.

Таким чином, з початком президентства Трампа світова економіка стикається з умовами, коли превалює стагнація у міжнародних торговельних відносинах.

Внутрішня економічна політика

Позиція президента Трампа та його радників щодо стимулювання економіки (за допомогою грошово-кредитної і фіскальної політики) звучить цілком логічно в деяких галузях, тоді як у інших є протиріччя.

Так, у таборі Трампа визнають, що економіка США застрягла в низьких темпах зростання (зараз менше 2%, коли нормою було 3-4%), що стимулювання виключно екстраординарними інструментами монетарної політики не було достатньо успішним і що потрібна координація політики між монетарною і фіскальною гілками влади.

|

| Темпи зростання глобальної економіки: за останні 16 років (ліворуч) та за останні 6 років (праворуч) % рік до року |

Також досить логічно виглядає ініціатива зі збільшення витрат на інфраструктуру з боку федерального уряду.

Проте далі починаються вищезгадані суперечки.

Фінансовий стимул Трампа включає в себе зниження податків, які зазвичай діють в інтересах більш заможних громадян, ніж в інтересах тих, хто є з середнього класу та з класу з доходом нижче середнього і хто по факту і голосував за Трампа.

Інші деталі політики Трампа вказують на потужну дерегуляцію бізнесу для стимулювання економіки.

Отже, разом зниження податків та дерегуляція є підтвердженням, що у Трампа є природна тенденція до досить стандартної політики від Республіканської партії (хоча і Демократична партія в останні роки теж дотримувалась цього економічного консенсусу). А саме – політика покладається на економічну школу, що вбачає зміни, реформи саме у площині пропозиції (supply-side economics).

Наріжним каменем такого підходу є поняття "малого уряду" (що полягає у стримуванні або зменшенні рівня державних витрат до ВВП).

Втім, надія, що вищезгадане поєднання фіскального стимулу призведе до "просочування" доходу до простих робітників, швидше за все, призведе до розчарування.

Адже вищезгадані заходи зі стимулювання більш зосереджені в бік економіки пропозиції, тоді як стимулювання з боку попиту економіки не є достатньо сміливими (йдеться лише про витрати на інфраструктуру, коли потрібні ширші заходи з підтримки зайнятості та збільшення доходів споживачів).

До того ж, Республіканська партія, яка історично не підтримує ані збільшення дефіциту федерального бюджету, ані його витрат, після цих виборів контролює обидві палати конгресу США.

Це може поставити адміністрацію Трампа в скрутне становище щодо впровадженння політики з потрібним фіскальним стимулом, який би слід більше формулювати про витрати та доходи громадян (demand-side economics) і менш завзято – про скорочення податків та дерегуляцію (supply-side economics).

Республіканська партія напевно буде вітати останню і обмежувати першу.

Швидше за все, з часом це залишить виборців незадоволеними, змушуючи Трампа вдаватися до опортуністичних тактик, кидаючи виклик своїй партії.

І в крайньому випадку – звертатись до демократів для узгоджених рішень в цьому та інших питаннях.

Отже, ймовірне продовження гострої політичної поляризації в США, яка, до речі, і призвела до голосування проти істеблішменту на початку листопада.

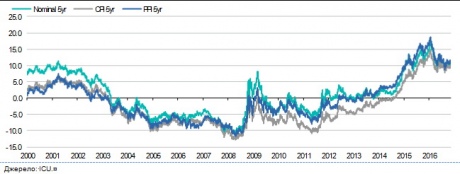

Що чекає на долар?

В сьогоднішніх фінансових ринках є одна з основних диспропорцій – і це вартість долару США, який є найсильнішою з основних світових валют, принаймні, з 2015 року.

|

| Відхилиння ринкового курсу долара США від його фундаментального рівня (%) |

Ця ринкова диспропорція сформувалася на тлі (лише!) обіцянки щодо "нормалізації" монетарної політики центрального банку США (а саме підвищення відсоткової ставки ФРС до рівня біля 3%, зараз 0,5%).

Для прискорення економіки США слід мати менш сильний долар.

Риторика ж Трампа та його радників, навіть після перемоги, наводить на думку, що ця диспропорція може і далі зберігатися або навіть підсилюватися.

Наприклад, радники Трампа кажуть, що політика низьких ставок шкодить споживачам і відповідно економіці – але це пряма вказівка на політику більш високих відсоткових ставок і підтримку для долара з боку попиту на більш дохідні фінансові активи (ніж у порівнянні з єврозоною чи іншими розвинутими країнами).

До того ж, політика Трампа "Америка на першому плані" може шкодити в той час, коли для економіки США потрібна міжнародна економічна координація з основними економічними партнерами щодо керованої корекції долара на ринках.

До появи Трампа світова економіка за багатьма визначеннями не мала високого рівня міжнародної співпраці.

Є сумнів, що Трамп змінить це.

Публікації в рубриці "Експертна думка" не є редакційними статтями і відображають виключно точку зору автора