Санкции против России: ожидания и результаты

Продолжение действия санкций Европейского союза против России вновь акцентирует вопрос о том, насколько результативен их нынешний формат.

Санкции должны были создать некоторую неопределенность для инвесторов и снизить их уверенность, что привело бы к падению цен на акции и объемы торговли РФ. Но стали ли такие ожидания реальностью?

А возможно, правы российские руководители, заявляя, что экономика РФ уже адаптировалась к действию ограничений?

Попробуем рассмотреть действие западных санкций на различные сферы российской экономики.

Конец 2013 года принес новые споры между США/ЕС и Россией. Эта напряженность продолжается до сих пор, и она будет иметь длительный эффект и политические и экономические последствия для всех стран, вовлеченных в конфликт. В начале 2014 года США и ЕС обвинили Россию в подстрекательстве ситуации в Крыму, и впоследствии их реакция на поведение РФ перешла в форму санкций. Санкции пересматривались несколько раз, хотя наиболее строгие меры были введены после аннексии Крыма Россией.

США были самым активным сторонником наложения санкций на Россию. Позиция Штатов основана на том, что эффекты от санкций будут иметь серьезные последствия для экономики России, а это заставит ее пересмотреть свое поведение и уменьшить давление на Украину. Учитывая эти моменты,

США и ЕС решили налагать поэтапные санкции, то есть вводить ограничительные меры постепенно, в зависимости от изменения поведения России.

В таблице показаны все этапы санкций, а также можно увидеть, какие другие страны мира присоединились к этому процессу.

Кто ввел санкции? | Какие санкции были введены? | |

Этап 1: 17.03.2014 | США, ЕС, Австралия, Канада, Албания, Исландия, Черногория, Молдова, Украина | Визовые санкции |

Этап 2: 28.04.2014 23.07.2014 | США/ЕС ЕБРР | Визовые санкции |

Этап 3: 31.07.2014 | США/ЕС | Торговые ограничения |

12.09.2014 | США | Финансовый, энергетический секторы и оборонный сектор |

18.12.2014 | ЕС | Инвестиции в Крыму |

16.02.2015 | ЕС | Торговые ограничения |

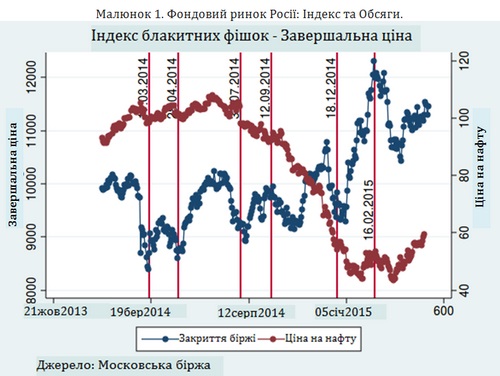

Первые санкции, которые, как считалось, ударят по экономике России, были введены на финансовых рынках. Ожидалось, что они изменят поведение инвесторов и пошатнут доверие, тем самым повлияв как на курс, так и на продажу акций.

Первое ожидание заключалось в том, что фондовый рынок России сильно пострадает от ограничительных мер (замораживание активов, ограниченный доступ к рынку долговых обязательств США и неопределенность для инвесторов).

Второе ожидание – российским компаниям, которые зарегистрированы на иностранной фондовой бирже, будет нанесен ущерб от падения курса акций и, соответственно, от ограничения объемов торговли. Но стали ли эти ожидания реальностью?

Приведенные ниже цифры свидетельствуют о неосуществлении этих надежд. Данные о завершающих ценах акций на Московской бирже – индексе голубых фишек – показывают, что каждое объявление санкций создавало "опускное окно", после чего индекс достаточно быстро "отходил". Каждый раз перед объявлением санкций или в день их оглашения росли объемы заключенных биржевых сделок.

Это можно объяснить опасением инвесторов относительно падения курса акций и возможных последствий санкций на акции отдельных предприятий, которые могли быть внесены в черный список компаний, на которые распространялись ограничительные меры. Кроме того, определенная утечка информации перед официальным объявлением черного списка юридических лиц смогла значительно способствовать росту объемов заключенных сделок на бирже.

|

Более того, фондовый рынок России начал со временем восстанавливаться в первом квартале 2015 года в результате ограниченного влияния наложенных санкций, а также благодаря существенному влиянию процесса стабилизации цен на нефть на фондовом рынке.

Можно также предположить, что после объявления санкций в отношении отдельных компаний произошло снижение биржевого курса, но утверждать о длительном и/или глубоком влиянии этих ограничительных мер на биржевой курс мы не можем. Как минимум, для реальных ощутимых последствий на фондовом рынке необходимо определенное время.

Существенно иная ситуация сложилась в макроэкономике. Влияние на нее оказывает третий этап санкций, начавшийся в июле 2014 года.

В частности, были введены торговые ограничения для целого ряда российских компаний в финансовом, оборонном и энергетическом секторах, а также ограниченный доступ к рынку долговых обязательств США, и дополнен черный список лиц. Последние санкции третьего этапа были введены 16 февраля 2015 года, в результате чего был сформирован окончательный черный список лиц и компаний.

Завершающая версия черного списка ЕС включает 151 человека и 37 компаний.

По оценкам ЕС, санкции в основном будут влиять на темп прироста экономики России и отток капитала. По подсчетам Евросоюза, в 2015 году ВВП России упадет на 1,1%, тогда как объемы оттока капитала существенно увеличатся по сравнению с 2014 годом.

Если мы отойдем от геополитических последствий крымского кризиса и посмотрим на эти подсчеты, нам стоит задуматься: насколько эффективны эти санкции и какие макроэкономические эффекты они создают?

Сначала стоит отметить, что санкции – это меры, которые не предусматривают мгновенного результата, и что реальные последствия санкций можно наблюдать лишь в долгосрочной перспективе.

Санкции сначала подрывают доверие инвесторов и возможность привлечения инвестиций, что приводит к интенсивному оттоку капитала, девальвации валюты, низкому уровню инвестиций...

Кроме того, очень трудно четко разграничить последствия санкций и последствия падения цен на нефть на макроэкономическом уровне в России. Тот факт, что РФ находится в пятерке крупнейших стран-экспортеров нефти, сам по себе указывает на те последствия, которые появились в результате стремительного падения цен на нефть (уменьшение экспорта, роста ВВП и др.) даже без применения санкций как таковых.

В третьем и четвертом кварталах 2014 года, после третьей волны санкций, Россия столкнулась со стагнацией с нулевым темпом прироста ВВП. Более того, речь идет о весьма ощутимом снижении темпов ежегодного прироста.

Принимая во внимание эту информацию, можно предположить, что ограничительные меры со стороны ЕС и США создали желаемый эффект и привели к экономическому спаду в России. Хотя, если сравним темпы прироста России с темпами ЕС и США, мы будем наблюдать такую же тенденцию – спад в IV квартале 2014 года для ЕС и в III и IV кварталах 2014 года для США.

Еще один важный момент – довольно трудно отличить последствия наложенных санкций от последствий падения цен на нефть, тогда как неблагоприятные последствия санкций усилились в результате падения цен на нефть.

В частности, Всемирный банк в своем отчете по России отметил, что большинство стран-экспортеров нефти пережили снижение темпов роста ВВП в последних двух кварталах 2014 года. Основная причина такой нисходящей тенденции темпов роста ВВП заключается в пересмотре цен на нефть и переоценке темпов роста стран-экспортеров нефти со стороны инвесторов.

|

Еще одна цель наложения санкций – доверие иностранных инвесторов.

ЕС и США возлагали большие надежды на то, что санкции пошатнут уверенность инвесторов и соответственно создадут нестабильный рынок с высоким уровнем неуверенности. Если мы посмотрим на отток чистого капитала из России, то такие ожидания в определенной степени были реалистичными. В 2014 году отток капитала приравнивался к $154,1 млрд, что на $92,5 млрд больше по сравнению с 2013 годом.

Уровень неопределенности как следствие наложенных санкций привел к оттоку капитала и повышению его стоимости. Это в свою очередь создало неблагоприятный/негативный эффект для уровня инвестиций.

|

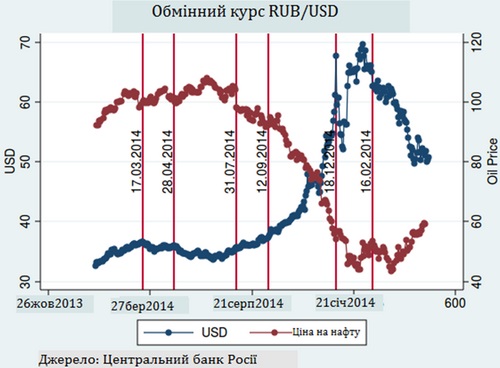

С другой стороны, массивный отток капитала сделал валютный рынок более волатильным, вызывая существенное обесценивание российского рубля.

Ограничительные меры на третьем этапе санкций больше всего повлияли на обменный курс и привели к резкому обесцениванию российской валюты.

Для того чтобы предотвратить более негативные последствия санкций и дальнейшее обесценивание валюты, ЦБ РФ решил придерживаться режима жесткой монетарной политики и использовать международные резервы для подкрепления своей денежной единицы. Кроме того, как отметил Всемирный банк, было бы неверно приписывать девальвацию рубля последствиям санкций, потому что некоторые другие потрясения, такие как снижение цен на нефть, в любом случае имели свое влияние.

Хотя такая же тенденция, которая наблюдается с оттоком капитала, характерна и для российской валюты – последствия санкций несколько ослабли после последней волны в феврале 2015 и денежная единица заметно укрепилась. К тому же очень трудно опять же четко разграничить влияние санкций и снижения цен на нефть. На рисунке ниже четко видно, что снижение цен на нефть привело к обесцениванию российского рубля.

|

Следовательно, можно предположить, что снижение цен на нефть сыграло решающую роль в девальвации российской валюты, а последствия санкций не имели существенного влияния.

Сопровождающий и сквозной эффекты девальвации рубля увеличили давление на цены и спровоцировали рост темпов инфляции. Кроме того, запрет импорта продовольственных товаров, введенный в августе 2014 со стороны России, усилил влияние санкций на инфляцию.

Как сообщает Всемирный банк, к февралю 2015 года продовольственная инфляция достигла 23,3% и, как следствие, уменьшила объемы потребления и снизила спрос на товары длительного потребления, создавая условия для дальнейшего падения темпов роста ВВП.

|

Вывод: привели ли санкции к желаемым результатам?

Несмотря на определенные предположения, что наложенные на Россию санкции будут иметь серьезные последствия, в действительности реальные данные демонстрируют несколько иную ситуацию.

Анализ показывает, что достаточно трудно отделить влияние санкций и падения мировых цен на нефть на российскую экономику в целом. Четкие разграничения между этими двумя последствиями провести невозможно, но более детальный анализ показывает, что последствия от падения цен на нефть существенно повлияли на ВВП, валюту и спровоцировали некоторые дополнительные сквозные эффекты.

Пока что российская экономика продемонстрировала гораздо большую чувствительность к падению цен на нефть, чем к санкциям.

Несмотря на это, стоит отметить, что без применения санкций последствия от падения цен на нефть не были бы такими серьезными. Примененные санкции ослабили российскую экономику и сделали ее более уязвимой к скачкам цен на нефть, к примеру, как это произошло в последнем квартале 2014 года.

Если бы санкции не были введены за полгода до падения цен на нефть, Россия пережила бы все вышеупомянутые последствия, или по крайней мере они не были бы такими ощутимыми. Наконец, данные четко указывают на то, что для более ощутимого эффекта от санкций необходимо больше времени.

|

Автор: Таня Кузман,

директор Центра развития конкурентоспособности

при Harvard Business School

Статья подготовлена VoxUkraine специально для "Европейской правды"